电动汽车在近两年的时间迅速升温,引起了相关上下游产业链的全线上涨,我们分析其中的逻辑不难看出,交通电动化已经成为既定事实,全面普及只是时间问题。当前国内电动汽车产能接近过剩的红线,相关部位在今年已经出台了相应政策,限制低水平产能的投入。另外一方面,充电尽管有所发展,但没有得到根本性的改善,发展空间巨大,作为电动交通的地面建筑,充电将复刻互联网造车的过程,带有互联网和物联网属性的企业已经瞄准充电市场,积极介入,短时间内将有机会凭借竞争优势,重塑充电行业格局。

全面电动化是大势所趋

世界范围内,电动汽车以能源替代为发展动因,主要以德国、法国、英国为代表,在这些国家,新能源和可再生能源的早期投资已经完成,且普遍进入了回收期,大量廉价的新能源电力产出,可做交通能源的替代;我国则以节能减排为着力点,其重要原因是我们的石油供给大量依靠进口,而近些年城市的汽车尾气污染也越发严重,这成为国家下决心加大力度发展电动汽车主要原因。

调整后,不再直接使用能源,二次能源也将以电力为主

多年来,我国的资源调配模式一直过度依赖石油资源,据中国石油企业协会、中国油气产业发展研究中心联合编撰的《2017中国油气产业发展分析与展望蓝皮书》显示,受国内产量下降和进口增加的影响,2016年中国原油对外依存度升至65.4%,比2015年提高4.6个百分点,这一对外依存度水平和美国历史上值(66%)非常接近,存在着巨大的不确定性和风险。随着国内石油资源的消耗殆尽,国外油价持续增长,新能量特别是电力能量发展越来越成为国家战略发展的重点,也引来了越来越多的政策扶持。

在交通领域使用电力可以大幅度减少石油资源的内耗,完成交通能源的内循环,减少对于外部能源供应的依赖。而作为新能源战略的一部分,发展电动汽车是国家节能减排战略的重要组成部分。在国内驾驶车辆逐年攀升的大背景下,电动汽车比燃油车燃料消耗更少,尾气排放也更少,一方面降低了用车人的燃料支出,另一方面也保护了国内的生态环境,而且,电动化转型既可以降低国内油气资源的整体使用率,也相应降低能源危机的风险,而随着自然资源的消耗和国家政策的支持,电动汽车的使用将会成为未来的一种发展趋势。

电能以后将作为主要交通能源,电网企业在整个国家的能源战略中将发挥更主力的作用。但我们也看到,在主干输配电网络下,终端的充电网络建设还不全面,在建设和运营两个大方面还有短板,作为电动汽车发展的地面建筑,其中蕴含的巨大市场和颠覆性发展的机会,如今已经吸引了多方的关注。

电动汽车和充电桩,是大电动车市场的主体

1、巨型电动汽车增量市场

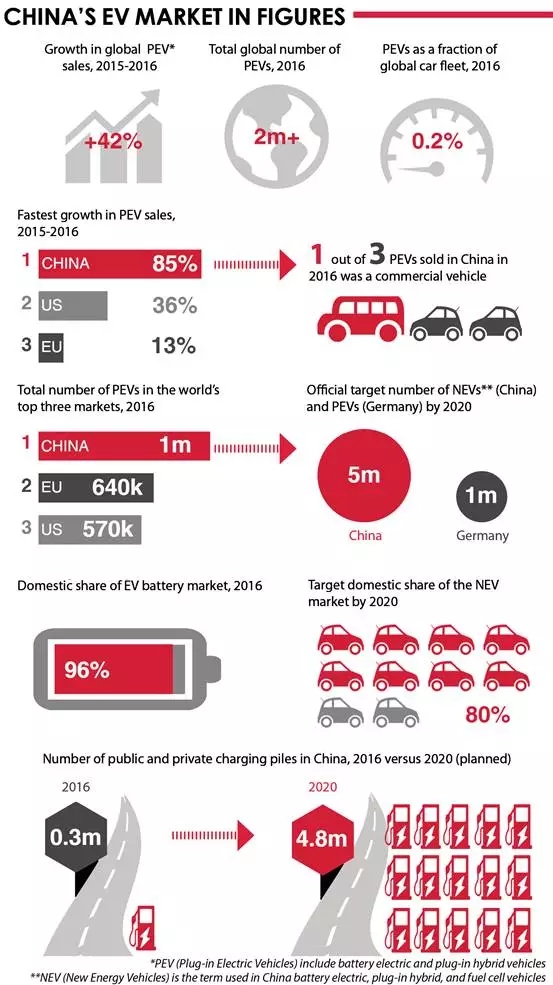

2014 年底,全国新能源汽车产销量超过 8 万辆,仅次美国居第二;2015年 1-10 月我国新能源汽车累计生产 20.69 万辆,远超美国同期水平,成为大新能源汽车市场。

2016 年,中国继续保持电动汽车的市场地位,2016 年中国电动汽车销量超过 50 万辆,增速同比超过 50%,电动汽车销量在汽车销量的占比达到 1.8%,保有量接近 100 万辆。中国电动汽车年度销量占比重超过 50%,中国电动汽车的总保有量也于世界水平。同时,据中国电动汽车充电基础设施促进联盟(充电联盟)统计,截止到 2016 年 12 月,公共类充电桩建设、运营数量接近 15 万个,相较于 2015 年末4.9 万个净增 2 倍以上,中国充电基础设施公共类充电设施保有量。

如此迅速的发展,与国家政策的扶持是离不开的,科技部于2009年联合财政部、发改委、工业和信息化部启动“十城千辆”工程开始了对新能源电动汽车的扶持之路。工程通过提供国家财政补贴,在10个城市,每个城市每年推出1000辆新能源汽车开展示范运行,其中涉及大中城市的公交、出租、公务、市政、邮政用车等领域。

2、迎来充电基础设施投资建设热潮

2015年,《国务院办公厅关于加快电动汽车充电基础设施建设的指导意见(国办发〔2015〕73号)》出台,这是国家意义上的重要政策文件。此后,国家发改委、国家能源局、工信部和住建部在内部联合印发配套文件——《电动汽车充电基础设施发展指南(2015-2020年)》。这个指南为国内电动汽车充电基础设施发展提出了明确的建设目标,据粗略估计,整个建设目标将支撑一个千亿级产业的形成。2016年1月,财政部、科技部、工业和信息化部、发展改革委继续发布《关于“十三五”新能源汽车充电基础设施奖励政策及加强新能源汽车推广应用的通知》,2016年10月,国家能源局就《关于加快单位内部电动汽车充电基础设施建设的通知》征求意见,2016年12 月,国家发改委、住建部等四部委联合发布《关于统筹加快推进停车场与充电基础设施一体化建设的通知》,2017 年 1 月,国家能源局、国资委、国家机关事物管理局联合发布《 关于加快单位内部电动汽车充电基础设施建设的通知》。2017年9月9日,工信部副部长辛国斌在2017中国汽车产业发展(泰达)国际论坛上透露,我国正在研究燃油车的退出时间表。

根据利好政策的推动,近半年,分布式民营充电站在全国各地迅速建立。根据电动汽车充电方案供应商智充科技统计,旗下服务的民营充电站在运营能力方面已经远超过国营站点,成熟区域的充电运营商已经开始享有丰厚的充电收益。这得益于充电站建设和运营方案可以满足本地化、非运营商的操作,面对充电这个潜力巨大的市场,民营资本已经纷纷进入。

3、精密装备和制造技术的全面提升

电动汽车和电气装备的巨大需求,带动精密装备和精密制造技术向更高的产业层次升级。以汽车车桥为例,某款车78个主要零件,可以通过精密加工整合成一个零件,重量减轻了一半以上。将钣金、型材、铸造接头焊接结构如果可以性完成,水箱上横梁减重24%,前副车架减重7%,后副车架减重9.6%,在减重之外,还可以把多个零件成形,增加结构稳定性;电动汽车的主芯片较燃油汽车更复杂,庞大市场也可引发巨大微电子技术的迅速发展;在充电桩巨大需求的推动下下,超导技术、材料科学和电源技术会迅速成熟。以上列举的技术门类将迅速成熟,这些技技术在向其他周边产业转移中将产生更巨大的价值。

可以预见的是,在电动汽车培植下的新技术,在开放的供应链中会促使产生更多的创新。这如同多年以前,Google、苹果和三星打开了他们的智能手机供应链,一时间智能手机彻底了改变了世界的形态。

没有充电,谈何“未来出行”

如何看待充电对于未来出行的地位,要从传统汽车和交通运输的关系开始说起。自汽车工业在星期的一百多年以来,汽车制造、石油石化、公路交通三个行业相互交织纠缠发展,简单的关系很容易理解:汽车可以让人走的更远,开车去更远的地方需要烧更多的油,为了方便开车的人更快的到达,就要修更长的便于汽车行驶的公路,要跨越更长的公路刺激人们对汽车的需求。以此,三个行业周而复始的互相循环促进。由于这三个都是体量巨大的行业,稍微的刺激都能产生很多的机会,比如我们国内习以为常的“节假日出行高速不收费”,就是高速行业对石化行业的直接让利,间接提高高速公路的利用率、促进汽车的销售。

有了这样的认识,在电动汽车为出行个体的未来出行中,原来石化企业扮演的能源供应商的身份将被有供电、售电能力的充电运营企业所取代(或者不是替代,只是企业层面的能源替代),以往的公路体系稳定不动,经济循环不变,只是玩家发生了变化。从以上的经济结构中看来,公路企业在这个循环中表现的相当被动,其实不然。抛开公路收费,公路企业以仅仅以限速这一个杠杆就能撬动汽车和石油消费。也就是说,公路提高限速,燃油消耗增加,公路降低限速,燃油消耗减少,这方面内容在此不展开。

在刚刚结束的“2017未来出行高层论坛暨国际展览会”上,我们看到了众多厂商对于未来出行工具的设想,品类繁多的纯电动、插电式混合动力汽车出台亮相,但在这个繁荣之下,是隐藏在厂商背后的隐忧——充电。充电不仅仅是车主的焦虑,更是新能源汽车厂商的焦虑。缺少能源供应的“未来出行”完全是个伪命题,产业上和商业上的逻辑都讲不通。特斯拉在建设超级充电站,并以终身充电为支点撬动其市场的销售。在今年年初,特斯拉对外宣布不再履行终身充电的政策,一时间汽车销量大减,尽管特斯拉以“效率和服务”考量为由向市场解释,但销量的锐减已经让各汽车厂商看到了充电对于电动未来出行构想的重要性。